Evolución y desafíos de los canales financieros en la experiencia del cliente

Share

Por Gerardo Dorfflinger , Subgerente de Tecnología de Cooperativa Andalucía.

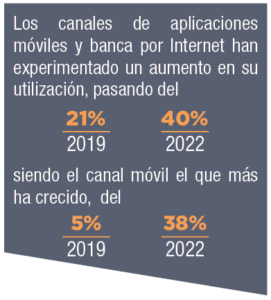

En Ecuador, el acceso a Internet ya no es el punto de discusión. En el país, se ha democratizado la conectividad y la atención se centra en los beneficios y facilidades que las instituciones financieras ofrecen a través de sus canales digitales. Según datos recientes sobre el crecimiento y uso de las plataformas digitales, el 49% de las operaciones en 2022 se realizaron a través de canales digitales, seguidos por canales físicos y remotos, respectivamente, que suman el 51%. Los canales de aplicaciones móviles y banca por Internet han experimentado un aumento en su utilización, pasando del 21% en 2019 al 40% en 2022, siendo el canal móvil el que más ha crecido, del 5% en 2019 al 38% en 2022.

En el mundo actual, el valor del tiempo se ha convertido en un recurso preciado para todos.

Además, fomenta la autoeducación en el uso de plataformas digitales, estrechando la relación entre los clientes y las instituciones del sistema financiero, las cuales reconocen la importancia del contacto humano en cualquier tipo de actividad.

Además, fomenta la autoeducación en el uso de plataformas digitales, estrechando la relación entre los clientes y las instituciones del sistema financiero, las cuales reconocen la importancia del contacto humano en cualquier tipo de actividad.

Tradicionalmente, las instituciones financieras operaban siguiendo sus propios paradigmas internos en cuanto a funcionalidad y experiencia. Sin embargo, los clientes tienen una visión y necesidades diferentes, lo que ha generado un fuerte contraste entre las expectativas del usuario y la oferta de las instituciones. Cuando el sector financiero se dio cuenta de que quienes utilizan el canal son los que deben definir la interacción, se produjeron cambios internos en las organizaciones para comprender mejor lo que significa la experiencia desde el punto de vista del usuario. Este cambio en la forma de crear los diseños funcionales acerca a las instituciones financieras a los clientes que finalmente logran comprender las necesidades y expectativas de los usuarios.

Otro aspecto necesario para mejorar la experiencia del cliente tiene que ver con la interoperabilidad. Aunque parece un concepto nuevo, existe hace muchos años. La integración de los cajeros automáticos a través de la unificación del servicio nacional de Banred permite el procesamiento en línea de las transferencias interbancarias. Otro ejemplo, es la iniciativa que normó la interoperabilidad de las redes de puntos de venta a nivel nacional, permitiendo que cualquier tarjeta de crédito o débito sea utilizada en los dispositivos de todas las redes, utilizando diferentes tipos de crédito. Esta propuesta benefició a los establecimientos que desde un solo equipo procesan los consumos con cualquier medio de pago.

Otro aspecto necesario para mejorar la experiencia del cliente tiene que ver con la interoperabilidad. Aunque parece un concepto nuevo, existe hace muchos años. La integración de los cajeros automáticos a través de la unificación del servicio nacional de Banred permite el procesamiento en línea de las transferencias interbancarias. Otro ejemplo, es la iniciativa que normó la interoperabilidad de las redes de puntos de venta a nivel nacional, permitiendo que cualquier tarjeta de crédito o débito sea utilizada en los dispositivos de todas las redes, utilizando diferentes tipos de crédito. Esta propuesta benefició a los establecimientos que desde un solo equipo procesan los consumos con cualquier medio de pago.

Aún hay mucho por hacer para contar con un sistema interoperable nacional que permita integrar pasarelas de pago, corresponsales no bancarios, plataformas digitales de pago, billeteras electrónicas y es necesario unir esfuerzos para reducir la inversión que cada institución tiene que realizar para implementar sus propios canales.

Sin embargo, aún existe resistencia en un segmento importante de los clientes debido a barreras culturales y al temor a la tecnología. Las instituciones financieras están haciendo esfuerzos para educar y promover el uso responsable de estos canales, contribuyendo a un aumento constante en el número de usuarios y el volumen de operaciones.

La resistencia de algunos sectores de la población a ser víctima de fraude electrónico y su desconocimiento nos obligan a reforzar las campañas de educación en temas de seguridad y digitalización de los servicios, siempre con un enfoque en el usuario. De esta forma, cada interacción será lo más intuitiva y personalizada posible. Esta es una tarea que el sector financiero viene desarrollando, utilizando metodologías que permiten acercarse más a lo que el usuario real espera.

Una de ellas es la omnicanalidad, un concepto que permite integrar las interacciones de los usuarios en todos los canales de manera transversal, unificando funcionalidades. Este es un desafío enorme, ya que cada canal tiene sus propias limitaciones y las necesidades de los usuarios son diferentes según cada segmento de la población, ciudad de residencia, nivel de educación y experiencias de vida, lo que hace que crear una interacción diferenciadora sea muy complejo en un país tan diverso como el nuestro. Los esfuerzos son evidentes, con resultados bastante interesantes, y se espera que en los próximos años la utilización de los canales sea tan personalizada que permita a cada usuario diseñar su propia experiencia.

Son numerosas las opciones y tecnologías disponibles para mejorar la experiencia del cliente mediante el conocimiento de este, sumado a la analítica de datos para identificar las preferencias de uso y consumo. En este sentido, las instituciones financieras están realizando inversiones significativas en tecnología y analítica de datos para desarrollar modelos de servicio omnicanal que les permitan ofrecer servicios altamente especializados y así proporcionar la mejor experiencia posible. Sin embargo, aún estamos lejos de comprender completamente la gran diversidad de usuarios, culturas y necesidades presentes en los diferentes sectores de la población de nuestro país que nos hace tan únicos.

Son numerosas las opciones y tecnologías disponibles para mejorar la experiencia del cliente mediante el conocimiento de este, sumado a la analítica de datos para identificar las preferencias de uso y consumo. En este sentido, las instituciones financieras están realizando inversiones significativas en tecnología y analítica de datos para desarrollar modelos de servicio omnicanal que les permitan ofrecer servicios altamente especializados y así proporcionar la mejor experiencia posible. Sin embargo, aún estamos lejos de comprender completamente la gran diversidad de usuarios, culturas y necesidades presentes en los diferentes sectores de la población de nuestro país que nos hace tan únicos.

{kind=link}