El aporte de la transformación digital al sector financiero

Share

Por David Muñoz, Vicepresidente de Tecnología y Operaciones de Banco Pichincha

La transformación digital es una necesidad imperante en el sector financiero a nivel global, no solo en Ecuador. Las instituciones financieras establecidas, se enfrentan a una carrera contra el tiempo para mantener su relevancia durante los próximos años, mientras que los neobancos y fintechs necesitan consolidarse como actores autosustentables.

La creación de ecosistemas colaborativos entre instituciones consolidadas y fintechs/neobancos es esencial para acelerar el desarrollo de capacidades mutuamente beneficiosas. Estos acuerdos pueden impulsar relaciones “win-win” que fomenten la innovación y la eficiencia en el sector.

El objetivo principal de esta colaboración debe ser el beneficio de todos los participantes del ecosistema financiero, incluyendo a aquellos que aún no forman parte de él. La eliminación de barreras de entrada y la democratización del acceso a productos y servicios financieros y no financieros deben ser las metas prioritarias. La interoperabilidad es un componente esencial de esta iniciativa, pero también es necesario abordar desafíos como la mejora de las comunicaciones para lograr una digitalización efectiva y la promoción de la cultura financiera para que las personas comprendan y utilicen correctamente estos nuevos servicios y productos.

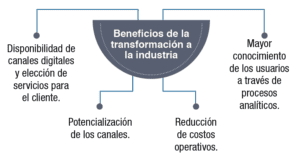

La transformación digital aporta tres significativos beneficios a esta industria: Entregar canales digitales adicionales a los físicos, de manera que los usuarios elijan el servicio y la forma de atención que mejor se adapte a sus necesidades. Pero estos canales deben potenciarse reduciendo los costos operativos y entregando servicios más eficientes en general y, lograr un aumento en la eficacia en la satisfacción de las necesidades de los usuarios a través de procesos analíticos para un mayor conocimiento de los usuarios, una comprensión más profunda de sus comportamientos habituales y la capacidad de ofrecer productos y servicios personalizados de manera proactiva, mejorando así la experiencia del usuario.

Estas mejoras en los procesos de atención al cliente se deben a la entrega de servicios eficientes, el uso de canales más orientados a la digitalización y el autoservicio en áreas de atención al cliente y gestión de reclamaciones y solicitudes, aunque todavía no han alcanzado un nivel de uso óptimo. Este asunto está siendo abordado activamente para poner a disposición de los usuarios, lo que enriquecerá significativamente la experiencia digital en su totalidad.

En la actualidad, se encuentra en constante discusión y análisis el potencial de tecnologías como la inteligencia artificial, la analítica avanzada, el aprendizaje automático, los Blockchains, las criptomonedas y la automatización mediante enfoques de bajo código o sin código. En muchos casos, se perciben como tecnologías altamente prometedoras que, sin lugar a duda, generarán un impacto significativo y ganarán una mayor aceptación en los próximos meses o años.

No obstante, es importante reconocer que la adopción de estas tecnologías plantea varios desafíos considerables como la necesidad de contar con un conocimiento técnico sólido, establecer un gobierno interno efectivo en las organizaciones, abordar el cambio cultural necesario, cumplir con regulaciones específicas, proteger la propiedad intelectual, garantizar la privacidad de la información y gestionar riesgos, entre otros aspectos. Estos factores deben ser tenidos en cuenta de manera exhaustiva al considerar la implementación a gran escala de cualquiera de estas tecnologías.

De las tecnologías mencionadas, definitivamente, tanto la inteligencia artificial como el aprendizaje automático son neurálgicas en la transformación digital de los servicios financieros en el país. Sin embargo, es importante destacar que estas tecnologías, por sí solas, no son suficientes para lograr el impacto deseado pues se necesita talento tecnológico, madurez de los procesos que se automatizarán y calidad y la gobernanza de los datos para aprovechar al máximo estas tecnologías.

En el camino hacia la transformación digital de las instituciones financiera se debe poner atención a la simplificación y optimización de los procesos; impulsar programas de upskilling y reskilling que permita mejorar y adquirir nuevas habilidades para el talento actual y la promoción y adopción de un marco regulatorio que fomente la colaboración entre los diversos actores del ecosistema financiero.

Aunque no hay una receta única sobre buenas prácticas para ir hacia la transformación digital es necesario recalcar que una transformación digital no es solamente una transformación tecnológica. Tener el talento adecuado, transformar los procesos y cambiar la cultura hacia una orientación de experiencia del cliente son factores que, si bien no garantizan el éxito, si dan mayores opciones de conseguir una transformación digital relevante.

{kind=link}