Byron Robayo, abogado y socio de Spingarn

La promulgación de la Ley Fintech en Ecuador marca un hito importante en el panorama financiero del país. Su objetivo declarado es claro: fomentar la innovación, promover el desarrollo y facilitar la adopción de nuevas tecnologías en los productos y servicios financieros. Además, busca mejorar la inclusión financiera, aumentar la productividad a nivel nacional y contribuir a la reducción de las brechas socioeconómicas. Todo se enmarca en un contexto de plena competencia, con una supervisión y regulación adecuadas para todos los actores del mercado financiero.

Sin embargo, al profundizar en esta ley, surgen cuestiones que merecen atención y reflexión. Una de ellas es la prohibición establecida en la ley que impide a las entidades del sistema financiero privado ser accionistas en compañías fintech. A primera vista, esta restricción puede parecer coherente, ya que pretende evitar conflictos de intereses y promover la independencia entre los actores tradicionales y los innovadores tecnológicos. Pero, si profundizamos en el análisis, surgen preguntas importantes.

¿Qué sucede cuando las compañías financieras establecidas, con décadas de experiencia y una sólida base de clientes, desean invertir en fintech para mejorar la calidad de los servicios que ofrecen a sus clientes? ¿No serían estas empresas las más motivadas para impulsar la innovación y adoptar tecnologías de vanguardia en beneficio de sus usuarios?

La prohibición de inversión de entidades financieras privadas en fintech podría, paradójicamente, desacelerar el avance de estas iniciativas y frenar la adopción de tecnología innovadora por parte de actores ya establecidos en el mercado.

La colaboración entre las instituciones financieras tradicionales y las fintech es una fuente valiosa de innovación y mejora en la calidad de los servicios financieros para el beneficio de los consumidores.

Por otro lado, la Ley Fintech en Ecuador busca establecer un marco que fomente la innovación y el desarrollo en el sector, pero también reconoce la importancia de salvaguardar la estabilidad financiera y proteger los intereses de los clientes.

Uno de los principios fundamentales subyacentes en esta ley es que la supervisión y regulación no deben aplicarse de manera uniforme y rígida a todas las empresas fintech. En lugar de adoptar un enfoque de talla única, la regulación y vigilancia a empresas fintech deben basarse en el riesgo financiero de su operación. Esto significa que si una empresa fintech utiliza tecnología que potencialmente pone en peligro los depósitos de los clientes de las instituciones financieras, debe estar sujeta a una supervisión y regulación más rigurosas. Por otro lado, si la tecnología utilizada no representa un riesgo significativo para los depósitos de los clientes, entonces no debería estar sujeta al control directo de la Superintendencia de Bancos, por ejemplo.

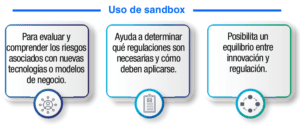

La Ley Fintech estableció un entorno de prueba regulatorio basado en evaluaciones de caso por caso, lo cual permitirá no frenar la adopción de servicios tecnológicos por no cumplir con los requisitos tradicionales de las empresas que prestan servicios en el sector financiero, sino que abre la posibilidad a que los funcionarios autoricen la operación de compañías fintech que no cumplan con ciertos requisitos que no son necesarios por la tecnología aplicada. El desafío a futuro será que las autoridades no duden en aplicar este entorno de prueba y que se convierta en una herramienta adecuada para los nuevos prestadores de servicios tecnológicos.

Estos espacios controlados y seguros permiten a las empresas fintech probar y perfeccionar sus innovaciones antes de llevarlas al mercado de manera más amplia. ¿Qué hace que estos sandbox sean tan valiosos? La respuesta es simple: equilibran la innovación con la regulación y la seguridad. Estos “sandbox” se utilizan para evaluar y comprender los riesgos asociados con nuevas tecnologías o modelos de negocio, lo que ayuda a las autoridades reguladoras a determinar qué regulaciones son necesarias y cómo deben aplicarse.

La implementación de entornos de prueba regulatorio basados en evaluaciones de caso por caso, como se establece en la Ley Fintech, es un mecanismo que, sin dejar de fomentar la innovación en el sector financiero, posibilita al mismo tiempo mantener ciertos niveles de regulación y seguridad. Representa un avance en la promoción y adopción de servicios tecnológicos en el sector financiero. Sin embargo, es importante considerar que el propósito de los sandbox no es solo aportar confianza y seguridad a las instituciones financieras del país, sino también permitir que las empresas de tecnología financiera operen o presten sus servicios en Ecuador, incluso si no cumplen con todos los requisitos de las empresas de servicios financieros tradicionales. Si estas compañías son reguladas de acuerdo con el riesgo inherente a su operación, generarán confianza y seguridad en las instituciones financieras del país.

Los cambios que todos queremos para el sector financiero como resultado de la Ley incluyen contar con mejores servicios financieros, más ágiles, confiables y que promuevan la inclusión financiera y dinamicen las transacciones electrónicas. Sin embargo, lograrlo no depende únicamente de la Ley, sino de la colaboración de todos los actores del ecosistema financiero.