El impacto de las normativas en la innovación y adopción tecnológica

Share

Por: Guillermo Poveda, Presidente del Comité de Innovación Financiera del Clúster Financiero Ecuador

Históricamente, a pesar de las regulaciones, los bancos han sido pioneros en la adopción tecnológica en la región. El rápido crecimiento de la competencia local sumado al apetito de expansión de las Big Tech abre una sana presión para continuar innovando e invirtiendo en cambios y adopción tecnológica.

En este escenario dinámico, los esquemas de control alrededor de la banca son reactivos, la normativa limita la velocidad de los cambios. Sin embargo, las distintas iniciativas desde la Asobanca, el Clúster Financiero y distintas asociaciones de la industria financiera empujan nuevas conversaciones con los distintos actores públicos para impulsar los cambios en las regulaciones. La normativa necesita reinventarse con mayor agilidad, favorecer el uso de nuevas tecnologías e innovación que permitan al sector financiero ecuatoriano ser competitivo en un mercado cambiante.

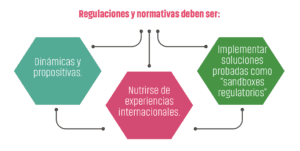

Aunque hay buenas muestras de apertura para mejorar continuamente la normativa, es importante ser proactivo, ya que mientras se discuten las actualizaciones, los acuerdos tardan y se escapan las oportunidades y ventajas competitivas que el secto r puede aprovechar. En este aspecto es clave revisar los esfuerzos que países cercanos como Colombia han desarrollado, la creación de “sandboxes regulatorios” donde se prueban nuevos modelos de negocio que aún no están protegidos por una regulación vigente, pero a la vez son supervisados por las instituciones regulatorias. Sin duda revisar experiencias probadas dará ese “input” y ahorrará esa línea de aprendizaje.

r puede aprovechar. En este aspecto es clave revisar los esfuerzos que países cercanos como Colombia han desarrollado, la creación de “sandboxes regulatorios” donde se prueban nuevos modelos de negocio que aún no están protegidos por una regulación vigente, pero a la vez son supervisados por las instituciones regulatorias. Sin duda revisar experiencias probadas dará ese “input” y ahorrará esa línea de aprendizaje.

Casa adentro las entidades financieras cuentan con áreas de control interno, una contraparte natural para velar su cumplimiento, pero es importante trabajar de manera alineada entre estos equipos y las áreas de tecnología, innovación y transformación digital para poder adoptar tecnologías disruptivas como IA o Machine Learning, pensando cambiar, por ejemplo, un modelo de score crediticio o utilizar procesamiento de lenguaje natural en canales digitales para brindar servicios con chatbots más elaborados. Aquí existe una corresponsabilidad entre las áreas de control y las áreas de innovación para garantizar que se pueden y deben implementar soluciones de alto impacto, sin saltarse el análisis correspondiente a los temas legales, normativos, de riesgo y control.

Queda claro que debemos acelerar el proceso de innovación en las entidades financieras, hay muchos actores internos y externos que quieren ingresar al mercado con capacidades digitales y apetito de riesgo mayor. Para esto se debe contar con una decisión política al más alto nivel de la entidad financiera, que apalanque un mayor apetito de riesgo al explorar nuevas formas de atender al mercado y experimentar en los horizontes de innovación adyacente y disruptiva. Reconocemos que esta decisión es compleja pues implica tomar riesgos antinaturales en la Banca, pero eso no elimina la necesidad de tomarla.

El desafío de la banca y del sector financiero es cambiar la idea de ser considerados un commodity y entenderse como un ecosistema que requiere mayor profundización de las necesidades financieras de los usuarios del sistema. Además, utilizar todos los esfuerzos de transformación digital e innovación financiera para garantizar una oferta de valor en el momento apropiado, con productos y hacia las personas apropiadas.

Y este punto, implica entender de mejor manera las necesidades humanas y reales de clientes, crear un verdadero vínculo para lo cual se requiere inversión en Transformación Digital que garanticé un conocimiento íntimo de las necesidades del cliente. Esto es el famoso “just in time” en nuestra industria, que parece fácil, sin embargo, es el reto más complejo para el sector.

{kind=link}