Cultura y filosofía empresarial, elementos de cambio en el sector financiero.

Share

Por Juan Carlos Castro, Gerente de Tecnología de Mutualista Azuay.

En el sector financiero, las empresas cuentan con una gran variedad de herramientas tecnológicas, conocimientos y aliados externos, pero sin un enfoque adecuado, pueden perder la oportunidad de aprovechar todo ese potencial. Tecnologías como la inteligencia artificial, la automatización de procesos, los sistemas o core financieros, y la hiperpersonalización de plataformas son cada vez más comunes.

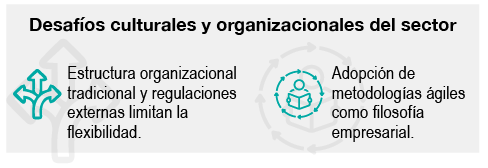

Una estructura organizacional y la cultura empresarial tradicional, además de estar sujetos a múltiples regulaciones de entidades de control, auditorías externas limita aún más esa capacidad de ser flexibles. La adopción de metodologías ágiles no solo en el ámbito tecnológico sino como una filosofía empresarial completa, puede ser una solución. Imaginemos a un gerente general actuando como un product owner, supervisando y midiendo procesos de manera continua.

Cuando el agilismo se adopte como parte de la cultura organizacional, se abrirá el camino para la implementación de tecnologías y metodologías ágiles en la gestión de proyectos. Esta flexibilidad permitirá la rápida integración de herramientas como DevOps, lo que facilitará la agilidad operativa en entornos cambiantes. Si no se alcanza este nivel de adaptación, se corre el riesgo de perder competitividad en un mercado que exige respuestas cada vez más rápidas.

Con una visión clara, una estructura organizacional adecuada y tecnologías como la nube, incluso las PYMES o instituciones financieras de tamaño medio pueden competir con las grandes entidades. Un ejemplo es el uso de plataformas de inteligencia artificial para el reconocimiento del lenguaje natural. Mientras que una institución grande puede adquirir e instalar esta tecnología en su propio centro de datos, las instituciones más pequeñas, como una cooperativa del segmento 3, pueden optar por soluciones en la nube. Así, acceden a la misma tecnología pagando solo por el uso que hagan de ella, lo que evita grandes inversiones de capital (CAPEX) y adopta un modelo operativo (OPEX), más rentable y flexible. Además, se liberan del mantenimiento y soporte técnico.

Una vez que se resuelvan los obstáculos organizacionales, la innovación debe formar parte de los procesos y ser adoptada por todos, desde el conserje hasta el gerente. A partir de ahí, se deben implementar “sensores de mercado” a través de sistemas de inteligencia como Big Data, que monitoreen el entorno y permitan identificar segmentos y subsegmentos de clientes a los que se quiere llegar, analizando características de interés para la institución financiera, tanto para captar dinero como para ofrecer productos financieros.

Con esta información, las instituciones podrán mantenerse al día con las tendencias externas y conocer en detalle a sus clientes: entender en qué segmento están, cómo migran entre ellos, cuáles son sus necesidades, estilo de vida y preferencias. El siguiente paso es desarrollar productos y servicios de forma ágil y personalizada. Aquí entra en juego la hiperpersonalización, que no se trata de simples ajustes superficiales como cambiar los colores de una plataforma, sino de generar productos específicos para cada cliente en tiempo real. Es decir, adaptar productos y servicios a las demandas individuales del cliente, garantizando que reciban exactamente lo que necesitan, cuando lo necesitan, sin comprometer la estabilidad y el control financiero de la institución

La creación de productos debe ser dinámica y ofrecerse de manera instantánea a través de todos los canales disponibles en la institución. El verdadero valor de la hiperpersonalización radica en que, sin importar la edad o perfil del cliente, ya sea un millennial, una persona de 50 años o un adolescente, la plataforma pueda reconocer sus necesidades y generar un producto específico para ellos en tiempo real. Contamos con toda la tecnología necesaria para hacer esto posible.

En una siguiente capa está la parte operativa, que garantiza la sostenibilidad de estos productos. Para que el ciclo de vida del producto sea eficiente, la operación interna debe estar automatizada mediante tecnologías como RPA (automatización robótica de procesos) y gestores de procesos que permiten visibilidad y control total. Estos sistemas no solo gestionan las tareas a través de un workflow, sino que también ayudan a monitorear la eficiencia interna, gestionar cuellos de botella y controlar los tiempos de respuesta.

Para que estos productos sean sostenibles a lo largo del tiempo, la operación interna debe ser altamente automatizada, utilizando tecnologías como RPA (automatización robótica de procesos) y gestores de procesos que permite visualizar el proceso desde el momento en que se inicia una transacción o trámite, capturando y automatizando las tareas a través de un workflow, monitorear lo que ocurre externamente en términos de eficiencia hacia el cliente, gestionar cuellos de botella y controlar los tiempos de retroceso, etc. Por último, la relación con los distintos segmentos de clientes se fortalece con la adopción de plataformas CRM, que permiten conocer a fondo sus necesidades y mantener una relación continua a través de todos los canales, desde call centers hasta chatbots y banca digital.

Con estas tecnologías macro, las instituciones pueden operar de manera eficiente. Además, debajo de estas capas, las tecnologías emergentes posibilitan la creación de modelos inteligentes que permiten a las instituciones actuar con rapidez y precisión, asegurando una operación ágil. Con la integración adecuada de todas estas capas tecnológicas y una cultura de agilismo, las instituciones financieras estarán en condiciones de competir y responder eficazmente en el mercado.

{kind=link}